Avec plus de 1 900 milliards d’euros d’encours, l’assurance-vie reste le placement préféré des Français.

Et ce succès ne doit rien au hasard.

Dans un contexte économique incertain en 2026 (inflation maîtrisée mais persistante, fiscalité sous tension, recherche de rendement), l’assurance-vie combine trois atouts majeurs :

👉 À condition, bien sûr, de l’utiliser comme un outil d’investissement, et non comme un simple livret amélioré.

Et ce succès ne doit rien au hasard.

Dans un contexte économique incertain en 2026 (inflation maîtrisée mais persistante, fiscalité sous tension, recherche de rendement), l’assurance-vie combine trois atouts majeurs :

- sécurité,

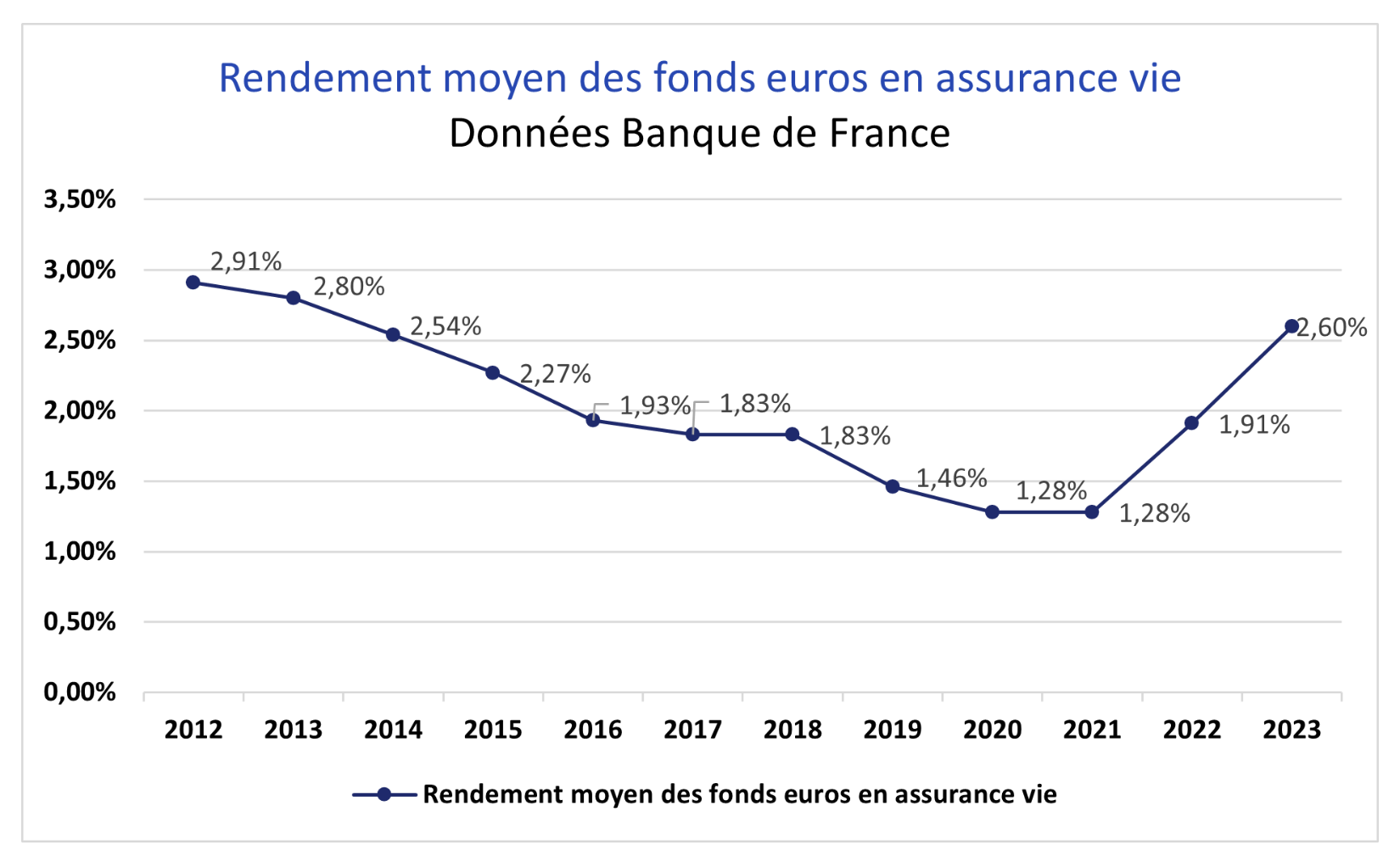

- performance sur le long terme,

- avantages fiscaux uniques.

👉 À condition, bien sûr, de l’utiliser comme un outil d’investissement, et non comme un simple livret amélioré.

Assurance-vie : un vrai outil d’investissement, pas seulement d’épargne

Contrairement aux idées reçues, une assurance-vie moderne permet d’investir sur :

👉 En 2026, l’assurance-vie devient une enveloppe d’investissement multi-actifs, idéale pour construire un portefeuille diversifié.

- des fonds en euros (sécurité du capital),

- des unités de compte (actions, obligations, immobilier, ETF),

- des supports en gestion libre ou pilotée.

👉 En 2026, l’assurance-vie devient une enveloppe d’investissement multi-actifs, idéale pour construire un portefeuille diversifié.

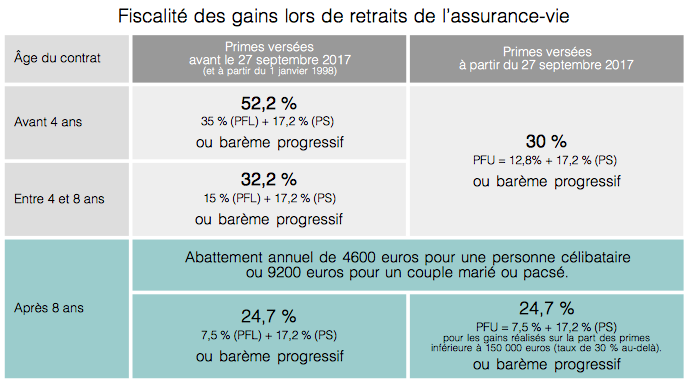

Une fiscalité ultra-attractive après 8 ans (toujours valable en 2026)

L’un des piliers de l’assurance-vie reste sa fiscalité différée et allégée.

Après 8 ans de détention :

👉 Un avantage majeur pour préparer des revenus futurs sans pression fiscale immédiate.

Après 8 ans de détention :

- ✅ 4 600 € d’abattement annuel sur les gains (9 200 € pour un couple),

- ✅ imposition uniquement sur la part d’intérêts retirée,

- ✅ possibilité de lisser les retraits pour réduire l’impôt,

- ✅ aucune fiscalité tant que vous ne retirez pas.

👉 Un avantage majeur pour préparer des revenus futurs sans pression fiscale immédiate.

Une flexibilité totale pour financer vos projets

Contrairement à certaines croyances, l’assurance-vie n’est jamais bloquée.

Vous pouvez :

👉 En 2026, cette souplesse est précieuse pour :

Vous pourrez ainsi générer des revenus avec la bourse, avec l'enveloppe fiscale que propose l'assurance-vie. Le tout en profitant également de boost à l'entrée avec du capital offert par certains courtiers comme Linxea, qui offre jusqu'à 150€ (selon les conditions).

Vous pouvez :

- effectuer des rachats partiels à tout moment,

- programmer des retraits réguliers,

- utiliser votre contrat comme un outil de trésorerie intelligente.

👉 En 2026, cette souplesse est précieuse pour :

- compléter ses revenus,

- préparer une retraite progressive,

- financer un projet personnel ou professionnel.

Vous pourrez ainsi générer des revenus avec la bourse, avec l'enveloppe fiscale que propose l'assurance-vie. Le tout en profitant également de boost à l'entrée avec du capital offert par certains courtiers comme Linxea, qui offre jusqu'à 150€ (selon les conditions).

Un outil de transmission patrimoniale toujours imbattable

L’assurance-vie reste l’outil numéro 1 de la transmission patrimoniale en France.

Elle permet de :

👉 Un avantage décisif dans un contexte où la fiscalité successorale pourrait encore évoluer.

Elle permet de :

- transmettre jusqu’à 152 500 € par bénéficiaire hors succession classique,

- choisir librement les bénéficiaires,

- protéger ses proches avec une fiscalité optimisée.

👉 Un avantage décisif dans un contexte où la fiscalité successorale pourrait encore évoluer.

En 2026, le choix du contrat d'assurance-vie fait toute la différence

Toutes les assurances-vie ne se valent pas.

❌ Erreurs fréquentes :

🎯 Une bonne assurance-vie en 2026 doit offrir :

❌ Erreurs fréquentes :

- frais trop élevés,

- contrats bancaires peu performants,

- choix de supports limités,

- absence de stratégie d’investissement.

🎯 Une bonne assurance-vie en 2026 doit offrir :

- des frais réduits,

- un large choix d’ETF et de fonds,

- une gestion adaptée à votre profil,

- une vraie logique long terme.

Assurance-vie 2026 : un outil stratégique, pas un placement dépassé

✔️ Fiscalité toujours avantageuse

✔️ Grande flexibilité

✔️ Diversification efficace

✔️ Transmission optimisée

✔️ Adaptée aux investisseurs débutants comme confirmés

L’assurance-vie n’est pas un produit du passé, mais un pilier intelligent d’une stratégie patrimoniale moderne.

👉 Vous souhaitez apprendre à investir efficacement via une assurance-vie, éviter les pièges et construire une vraie stratégie long terme ?

Découvrez la formation BOURSE PRO et passez du statut d’épargnant à celui d’investisseur éclairé.

✔️ Grande flexibilité

✔️ Diversification efficace

✔️ Transmission optimisée

✔️ Adaptée aux investisseurs débutants comme confirmés

L’assurance-vie n’est pas un produit du passé, mais un pilier intelligent d’une stratégie patrimoniale moderne.

👉 Vous souhaitez apprendre à investir efficacement via une assurance-vie, éviter les pièges et construire une vraie stratégie long terme ?

Découvrez la formation BOURSE PRO et passez du statut d’épargnant à celui d’investisseur éclairé.